事業再生の株式会社セントラル総合研究所には専門の知識を持ったコンサルタントが40名在籍しています。

代表・八木宏之のブログ

2010.07.12

外貨準備高に裏付けられたチャイナマネー

2010.07.08

大阪府は貸金特区提案!

これが現場の実情

2010.07.07

最高裁・二重課税判決!公正で明解な税法運用を

2010.07.07

内閣府5月景気動向指数発表

2010.07.05

上半期ヒット商品番付

2010.07.01

法改正、規制緩和に期待

2010.07.01

7月1日は銀行の日

2010.06.28

iPhone4発売にみる日本の技術の行方

八木宏之ブログ

八木宏之ブログ

2010.07.12

外貨準備高に裏付けられたチャイナマネー

2010.07.08

大阪府は貸金特区提案!

これが現場の実情

2010.07.07

最高裁・二重課税判決!公正で明解な税法運用を

2010.07.07

内閣府5月景気動向指数発表

2010.07.05

上半期ヒット商品番付

2010.07.01

法改正、規制緩和に期待

2010.07.01

7月1日は銀行の日

2010.06.28

iPhone4発売にみる日本の技術の行方

八木宏之ブログ

リスケジュール・返済猶予トップ > 返済できないとどうなるのか

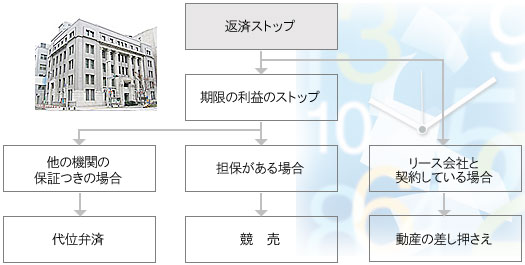

会社の債務、銀行・金融機関への返済ができなくなるとどうなるのでしょう?

いきなり倒産するわけではありません

金融機関への返済が止まっても、すぐに倒産するわけではありませんし、いきなり担保を競売にかけられることもありません。

返済が止まってしまうと、金融事故扱いとなり期限の利益を喪失したことになるのです。

この流れを理解し、いつどのような対応策を講ずるのかがとても重要です

返済が止まることを恐れて、ついつい借りてきたお金でお金を返す、といった無理な返済を行われる方を多く見受けます。 返済ストップの期間が一時的なものか、そうでないのかにもよりますが、返済が厳しくなった時には金融機関に必ず連絡し、 状況を誠意を持って説明してください。

金融機関の格付けを知る

金融機関は、何を基準に融資をし、不良債権を処理するのでしょうか。 金融機関には企業の内申書とも呼ばれている、 企業格付けというものがあり、金融庁が定めた「金融検査マニュアル」によって、企業の格付けを行っているのです。

| 正常先 | 業況が良好で、財務内容にも問題がない企業が対象 業況が悪くても経営者の保証能力があり、 資産内容などに問題がなければ正常先と判断されることもある |

| 要注意先(※要管理先) | 金利減免を行っているなど、貸し出し条件に問題のある債務者 返済が滞納している債務者、業況が低調、または不安定な債務者など |

| 破たん懸念先 | 債務超過であり、今後経営破たんに陥る可能性が高い債務者 業況が低調で、借入金の返済も延滞状態である債務者 |

| 実質破たん先 | 多額の不良債権を抱え、再建の見通しも立たないほどの 経営難に陥っている債務者、 相当な期間にわたって債務超過に陥っている |

| 破たん先 | 破産、精算、民事再生、会社更生などの手続きをとり、 法的に経営破たんの事実が発生している債務者 廃業などにより、形式的に経営破たんしている債務者 |

いま、自分の状態がどこに有るのかを知ることが、再生へ向けてとても大切になります。

また、金融機関はこの格付けによって、引当金を積み立てておかなければなりません。

これらの情報を総合的に判断し、どのタイミングでどのように交渉すれば良いのか、

という考え方を持たなくては、リスケジュール交渉は不調に終わるかも知れません。

また、ノンバンクや商工ローン、リース会社などはこの限りではありません。

交渉を必要とする相手の情報を正確に知ることが、事業再生にはとても大切なことなのです。

「金融機関、銀行の対応」へ

(株)セントラル総合研究所では、事業再生に関するご相談を受け付けております。

事業再生、企業再生、経営再建、会社再生、銀行、金融機関、 リスケジュール、事業計画書作成など事業再生に関するご相談は下記のお電話03-5297-6911へお気軽にお問合せください。